愈发经常地降价,越来越长的账期。

文丨司雯雯李梓楠赵宇

裁剪丨龚方毅

为了拿到一家头部自主车企的订单,一家大型模具供应商的高管阅历了十几轮比价,底本30分钟的竞价抻到近十个小时。

参与竞标的供应商能在屏幕里及时看到我方的报价排序,价钱越低、排序越靠前、订单越多。一朝有东说念主报出最廉价,系统将再次延时,直到整个东说念主再也降不动价了。

他说每一轮出价都“防御翼翼敲一个数字”:第一轮舍掉正常利润、第二轮拿掉财务用度、第三轮去掉照应用度……最终报价比首轮低十多个百分点。这类竞价他一年要参加四次。

“这一整年就在谈降价的问题,全球都很不幸。”博世中国区总裁徐大全本年头对咱们说。“旧年,车企给供应商的降价压力相比大,2024年的压力可能更大。”

骨子上供应链压力一直都在,但因为中国平均车价加快着落,一些车企冲突行业“年降”旧例,条款供应商每半年致使每季度降价,降幅预期也从3%、5%沿路涨到15%、20%。跟着近期比亚迪条款供应商来岁供货价钱降10%的邮件截图冲上热搜,供应商的心情皆集开释。

供应商东说念主士说,一家车企平常对应数千个供应商,降价压力最大的是零部件价钱最高的一批。接着是质地情状不沉稳、作风不够配合的供应商,应承降价就不绝协作,不应承就出局。

一位头部自主车企的前采购东说念主员告诉咱们,他们平常先细目通盘采购部门降价标的,再明白到底盘、车身等零部件大类,终末筛出每个品类中销售额最大的几家优先谈价,因为相同是降价10%,销售额越大的零部件对举座降本后果越显著。

在价钱战和淘汰赛双重压力下,十多位与咱们疏导的供应商东说念主士都说,只须车企还在打价钱战,供应商就很难逃出廉价螺旋。他们悲不雅地认为,唯有当车市再降价也莫得什么后果时,卑劣对上游的压力传导才可能停驻来。

一次供应链的压力测试

相干于车企,汽车零部件厂商在产业链条中弥远处于弊端地位,它们很难挡住车企转嫁的降价压力。

一位从业近20年的供应商说,车企以往大多按照一个车型的生命周期采用供应商,并跟着供应探究产教会熟习和界限扩大,模具、产线等老本摊薄,车企条款供应商在车型生命周期内按一定比例每年调降零部件价钱。早年年降3%居多,十多年前升级到每年降5%,再到近两年,年降10%是常态。

也有车企每次更换总司理,就会发起新一轮降价。咱们得知,一家华东地区某搭伙车企更换总司理后,立即条款采购东说念主员找供应商谈判,条款降价10%。该集团的另一个子品牌新任总司理到岗后,对采购部门建议了卓著前任、力求降价12%的条款。

为了尽量已毕降本标的,一些车企会条款供应商在报价时提供物料老本、东说念主工老本、销售用度、照应用度、利润率等数据,以此行为降价的谈判依据。

一家外资供应商区域慎重东说念主致使曾被一家车企照应层问过,“你们的利润率如何比咱们还高?”

365建站客服QQ:800083652

还有一家能源电板材料公司在报价单上注明某说念工序需要3个东说念主投料,但客户审厂时只看到2个东说念主在产线上,因此被条款缩减东说念主员老本。一些车企采购认为供应商水电费报得太高,条款供应商依期拍摄水电费发票备查。一些车企还会条款一级供应商公开元器件清单,然后径直去找二级供应商谈价,以压低通盘决策的报价。

跟着近两年国内汽车市集竞争愈发热烈,咱们战役到的数位车企和头部供应商的采购部门东说念主士都说,其责任评价圭臬加入“竞争力方针”的权重,旨在考察其是否比同业更能降本。这家车企照应层会在里面反复强调“价钱总揽”,即寻求完全的订价权。

为了保险供应的沉稳性、幸免过分依赖某一厂家,大大宗车企会就归并零部件引入多家供应商,致使五供、六供。自后,这也变成一种谈价技巧。

一些供应商刚起步粗略但愿快速扩大界限,就更能隐忍薄利,陶然以廉价换增长。因为竞争太热烈,当有供应商不肯意降价而退出时,留住来的供应商第一反馈致使是“少了个竞争敌手”。

丰田的“精益出产”理念是但愿通过对零件和制品库存的极致管控来裁汰老本,但一位供应商东说念主士告诉咱们,他碰到的每家车企都条款经受“寄卖”制。这种轨制条款供应商在车企的工场隔壁自建库房,按照条款依期将存货入库,以此将车企零部件库存照应压力回荡给零部件供应商。

旧年开动,一些车企的寄卖轨制再“升级”:底本车企与供应商的货款交割发生在零件入库时,当今变成了车企用完仓库的存货后再结算货款。供应商不但帮车企承担仓储老本,还开动承担零件库存实足的风险。

供应接头价和转嫁空间越来越有限

由于汽车业前期参加大、酬金周期长,还是在厂房、缔造、模具、职工上参加的供应商平凡不会拒却车企的降价条款,因为丢标意味着前期参加基本汲水漂。一位供应商说,淌若是上市公司,失去大客户不仅意味着营收减少、固定总财富折旧,股价也可能大跌。

面临把降本写进年度责任标的的车企,数位供应商东说念主士以为唯有技巧才智暂时难以被替代的公司,才能在这场竞价螺旋里有更多议价空间。这些公司大多皆集在三电、智能化领域,以高额研发参加造成家具竞争力。单纯制造、“来图加工”类的供应商,议价才智最弱且简直莫得利润空间。

而供应商们的降价空间大多来自三方面:

省俭运输、包装老本。比如以往用专车发货,当今和其他公司拼车,粗略从陆运改为价钱更低的水运。一家零部件公司接到降价需求后,决定把家具的三层包装减到一层。

替换更低廉的原材料。一些主机厂对供应商的照应渐渐下千里,包括给零部件厂商保举老本更低的原材料商。

裁汰东说念主工老本,用更少的职工粗略用工资更低的东说念主。

当车企将价钱战的压力摊派给零部件厂商后,零部件厂家也将压力一层层向下回荡,从二级供应商到三级供应商、四级供应商,直至整条供应链高卑劣都被裹带进去。在主机厂大幅降价的近两三年,一家车身结构件和模具上市公司将底本的1000多家供应商砍掉了200多家,最终要减到300家傍边,主意是和下级供应商绑定更牢、共同摊派降本压力。

多位来自自主粗略搭伙车企的供应商东说念主士告诉咱们,部分主机厂通过延伸账期来缓解现款流压力,同期也给供应商施压:在两边报价达成一致前,已请托的家具也暂时不结算。另一些主机厂则没谈价钱,径直给未结算的货款打折。

有东说念主刻画通盘供应链像一条阻挡拧紧的毛巾,极力挤出每个部分的水分。一些传统零部件企业的照应层判断,他们已接近降价的临界点。一家精密模具制造商东说念主士告诉咱们,他们向国内一家大型能源电板企业的报价中,原材料老本占比已接近80%。这家电板企业新一轮的年降标的是15%,但他们以为协商到终末“料到只会降两三个百分点”,因为“同业也到底线了”。

也有车企东说念主士认为,十多年前供应商出货给国内车厂的利润,比供应给外企车厂高得多,直到近两年车企开动大幅升迁年降条款。他以为大大宗供应商仅仅开动过苦日子,还没到真实活不下去的时刻。

比亚迪、祥瑞的账期是大师、丰田的两三倍

Wind数据暴露,2014年于今,大宗中国汽车供应链企业的应收账款成倍增长,如座舱和智驾供应商德赛西威、特斯拉在中国市集的中枢供应商拓普集团的应收账款在10年间增长10倍以上。

老牌汽车零部件公司福耀玻璃、华域汽车如今的应收账款也达到十年前的3倍。宁德时间曾条款车企预支款以锁定能源电板产能,但其应收账款的增长倍数依然由2014年末的3.7亿元增长180倍、至本年三季度末的667亿元。

车企拉长账期主要带来两个直袭取尾:供应商的应收账款阻挡增多,即便收入增多但利润仅停留在纸面;车企借助腾挪得来的资金,不绝营救价钱战、参加研发,以及彭胀产能、渠说念。

以此次冲上热搜的比亚迪为例,收尾本年6月底,其底盘件供应商万向钱潮、能源系统变速箱阀板供应商泉峰汽车、零部件冲压焊合件供应商常青股份、电子元器件供应商太龙股份、能源电板出产缔造供应商慈星股份等A股上市公司,对比亚迪的应收账款余额进入各自应收账款前5名,对应的资金辞别为2.5亿、1.5亿、0.9亿、0.2亿、0.1亿元。

自2020年以来,比亚迪的叮咛账款盘活天数执续高于丰田、大师、通用、特斯拉等国际头部车企,本年一季度,比亚迪的盘活天数来到180天的历史高位。

站群论坛其他车企也在账期谈判上展现出强势的一面。传统车企中,祥瑞、长城的叮咛账款盘活天数广大高于100天,是丰田、大师的2至3倍。新势力厂商中,小鹏、蔚来近几个季度的叮咛账款盘活天数也经常高于150天,是特斯拉的2倍以上。本年三季度,蔚来叮咛账款及单据环比增长22.8%、至302亿元,径直鼓励其当季目田现款流转正。

骨子上,财报数据谋略得出的账期也并不料味着供应商确实不错在相当令刻拿到回款。因为当订单到期时,经受承兑汇票粗略访佛承兑的应收账款债券笔据支付,在中国制造业格外广大。

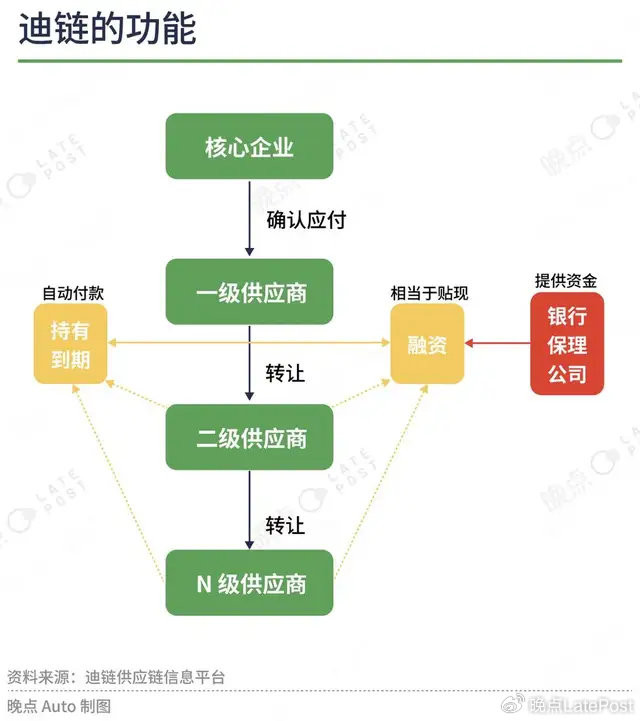

2019年,比亚迪开动在其供应商体系内实施自行签发的应收账款债权笔据“迪链”。它运作样式和买卖承兑汇票访佛,笔据上注明金额和到期兑付日(3至6个月居多),由比亚迪股份有限公司保付。收到迪链笔据的公司即可线上转单或请求融资,贵寓合规可本日请求、本日到账。三级以下供应商的转让笔据需要给迪链平台支付0.2%的手续费。

极致价钱战不是单个公司的决定

比亚迪被置于本轮争论的中心,这是成为中国行业第一的代价之一。

但极致价钱战并非单个公司的采取。在现时市集竞争边幅下,每一家车企都需要在价钱与利润之间寻找隐私的均衡。颠倒是在新能源车领域,战略补贴退坡和原材料老本波动进一步压缩了企业的利润空间,价钱战简直成为企业争夺市集份额的势必采取,而这种采取又传递到供应链。

全球20大车企中国占六家。在全球20大汽车零部件企业里,中国唯有一家宁德时间。在中国车企衔尾加大对新能源、智能驾驶技巧的参加之际,旧年,12%的中国A股汽车零部件上市公司亏空,是近六年来的次高点。

一位汽车座椅供应商高管以为,大宗中国汽车供应链公司最终唯有两条前途:要么像福耀玻璃那样打败整个敌手,成为领有议价权的龙头;要么进入条款更严苛、利润也更丰厚的的国外市集。

但当咱们请另一位头部汽车紧固件企业高管评价这种不雅点时,他说出海无法处置整个问题。因为“国外亦然中国公司在竞价”。

卢洁萍、曾兴对本文亦有孝敬。